前回の講義での特殊論点は特定居住用宅地等の二世帯住宅です。

理解の難しい部分があるため、講義のまとめを書き残してみました。

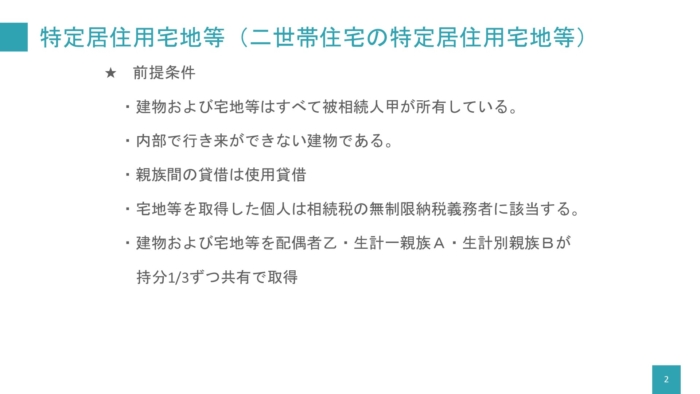

前提条件は下記のスライドの通りとなります。

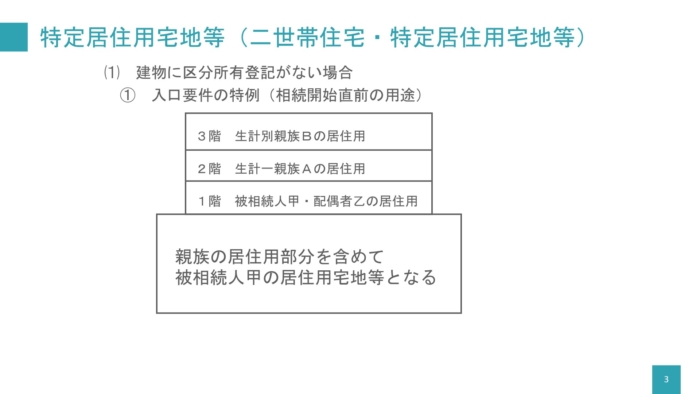

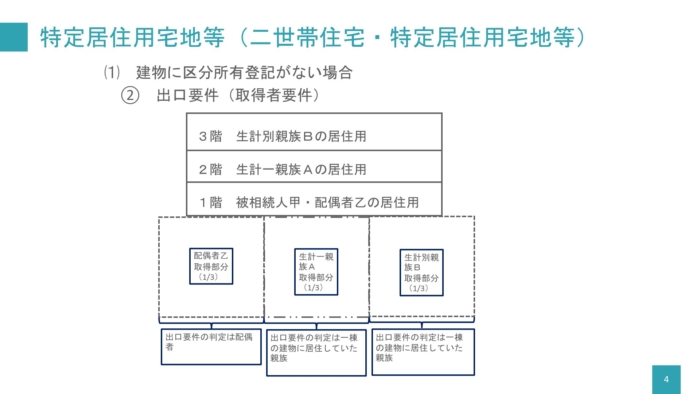

⑴ 二世帯住宅で区分所有登記がないもの

➀ 入口要件(相続開始直前の被相続人等の利用状況)の特例

区分所有登記がない二世帯住宅の敷地の入口要件(相続開始直前の被相続人等の利用状況)は、特例的な取り扱いとなります。

なお、被相続人の居住の用に供している一棟の建物の敷地は、被相続人の親族の居住している部分も含めて被相続人の居住の用に供されている宅地等となります。

② 出口要件(取得者要件)

区分所有登記がない二世帯住宅の敷地の出口要件(取得者要件)については、下図のとおりその要件を判定します。

・配偶者乙→無条件で特定居住用宅地等の出口要件を満たす。

・生計一親族A→区分所有登記がない二世帯住宅に居住しているため、被相続人の居住の用に供されていた一棟の建物に居住していた者(同居親族)に該当するので、申告期限までの取得・所有・居住の継続要件を満たせば出口要件を満たすこととなります。

・生計別親族B→区分所有登記がない二世帯住宅に居住しているため、被相続人の居住の用に供されていた一棟の建物に居住していた者(同居親族)に該当するので、申告期限までの取得・所有・居住の継続要件を満たせば出口要件を満たすこととなります。

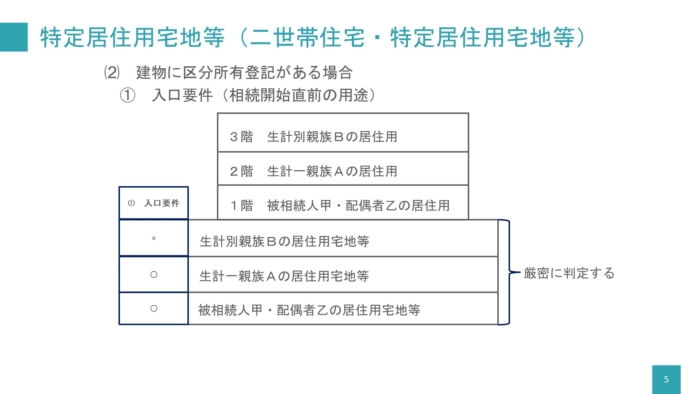

⑵ 二世帯住宅で区分所有登記があるもの

➀ 入口要件(相続開始直前の被相続人等の利用状況)

区分所有登記がある二世帯住宅の入口要件(相続開始直前の被相続人等の利用状況)は、特例的な取り扱いはないため、家屋の利用状況に基づきその判定を行います。

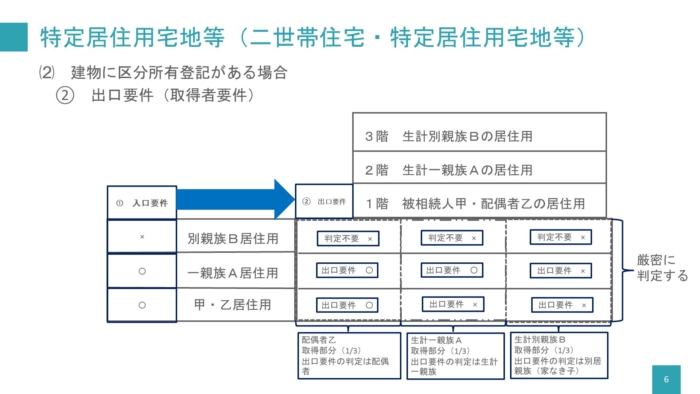

② 出口要件(取得者要件)

区分所有登記がある二世帯住宅の敷地の出口要件(取得者要件)については、下図のとおりその要件を判定します。

なお、ビルなどの敷地で、かつ、共有の論点が出題されたときは、宅地に持分に対応する縦の線を記入しその判定箇所を整理すると解きやすい。

また、入口要件を満たしていないものはその時点で特例対象宅地等には該当しないため、出口要件を判定する必要はありません。

・配偶者乙→1階2階について無条件で特定居住用宅地等の出口要件を満たす。

・生計一親族A→区分所有登記がある二世帯住宅に居住しているため、下記の通り判定を行う。

1階:別居親族のため適用なし。(配偶者が生存する、または、相続開始前3年以内に3親等内の親族の所有する家屋(被相続人甲の所有する家屋)に居住しているため適用なし。)

2階:生計一親族の居住用宅地等として出口要件を判定することとなります。なお、申告期限までの取得・所有・居住の継続要件を満たせば出口要件を満たすこととなります。

・生計別親族B→区分所有登記がある二世帯住宅に居住しているため、下記の通り判定を行う。

1階:別居親族のため適用なし。(配偶者が生存する、または、相続開始前3年以内に3親等内の親族の所有する家屋(被相続人甲の所有する家屋)に居住しているため適用なし。)

2階:自己が生計一親族として利用していないので適用なし。

今日は久しぶりの平日休みでしたがなぜか忙しかったです。(娘のオンライン授業の設定などで・・・)

相続税法虎の巻シリーズ(個人的に興味がある項目の紹介)をブログでやろうと考えていたのですが、時間がなく作成が難しいです・・・