出ましたね~

http://www.nta.go.jp/taxes/zeirishi/zeirishishiken/point2019/05.htm

ポイントを見て個人的に思ったことを書いていこうかと思います。

[1] 理論

まあ解答範囲は各種専門学校の公表している内容とほぼほぼ同じですね。

特に今更説明することはないので、今回各規定がなぜ出題されたのかを考えてみました。

問1について

理論の問1で相続時精算課税制度が出題された理由は何かなと色々考えてみたんですね。

ポイントにもある通り近年改正が多かった取扱いですが、

平成28年から平成29年にかけてその相続時精算課税方式による申告・納税額が急増したため、その重要性を鑑みて出題したのも理由の一つではないのかなと思います。

また、相続時精算課税方式による贈与の申告・納税額の増加の要因は様々あるとは思いますが、

私は平成29年で旧広大地通達が廃止されたことによる影響が大きいと思います。

相続時精算課税方式により贈与で取得した財産は、贈与時の価額により相続税課税をされますよね。

この制度を利用してこんな節税ができていました。

平成29年において廃止される旧広大地通達による土地の評価額で

平成29年までに相続時精算課税方式により贈与を行い、

将来の相続時に課税される金額を旧広大地通達の価額で確定させる。

このような理由から、平成29年までは相続時精算課税方式による贈与を行い申告・納税をした方が多かったと思います。

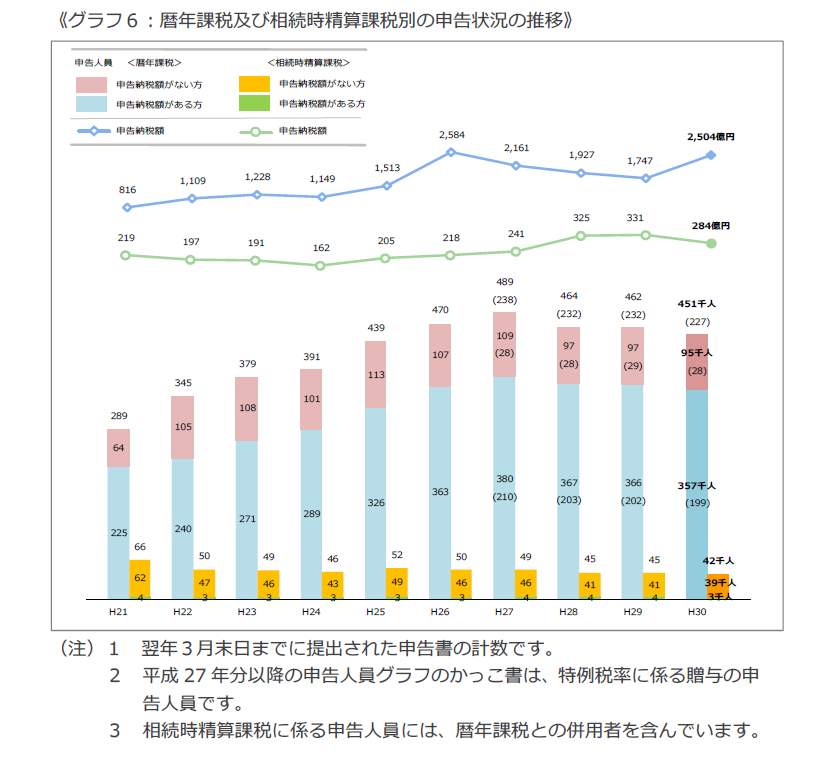

これは国税庁HPで公表されている平成30年分までの贈与税確定申告の状況を確認すると一目瞭然です。

平成29年まで相続時精算課税方式での申告・納税額が急激に増えていますよね。

この急激な増加を受けて、試験委員は相続時精算課税制度の重要性が高いと判断し、

出題したのではないかと思います。

平成29年~30年の講義のときにはこの話をたまにしていたので

平成31年に思い浮かばなかったのが悔やまれます。

参考までに国税庁HPより平成30年分の贈与税確定申告の状況等を載せておきます。

問2について

災害関係の理論が出題されましたが、これは近年において災害による被害が多いため出題されたのだと思います。

税理士試験の予想はアンテナを張りめぐらし的確な情報をキャッチすることが大事ですね。

[2] 計算

相変わらずの内容ですね。

点数に差は出ないと思います。

個人的には各種専門学校の公表している解答範囲と大きな差はないのでボーダー付近から合格者が出てくるのではないかと思いますが、理論の出来が合否を分けるのではないかと思います。

非常勤講師をしてきた過去3年間を振り返ると理論をテキスト通りに解答できていた受講生さんから合格しておりますので。

まああれこれ考えても仕方ないので合格発表まで2ヶ月ちょっと待ちましょう~