全統の理論問2で納税義務者の事例問題が出題されていたのでその攻略法を書いておきます。

[1] 問題文を一通り読んでからメモ書き

全統の納税義務者の事例問題は、時系列と住所の移転状況などをを正確に把握しなければ正解できません。

したがって、具体的な問を読み、事例の問題文を最後まで読み、全体像を把握してからメモ書きをすることとなります。

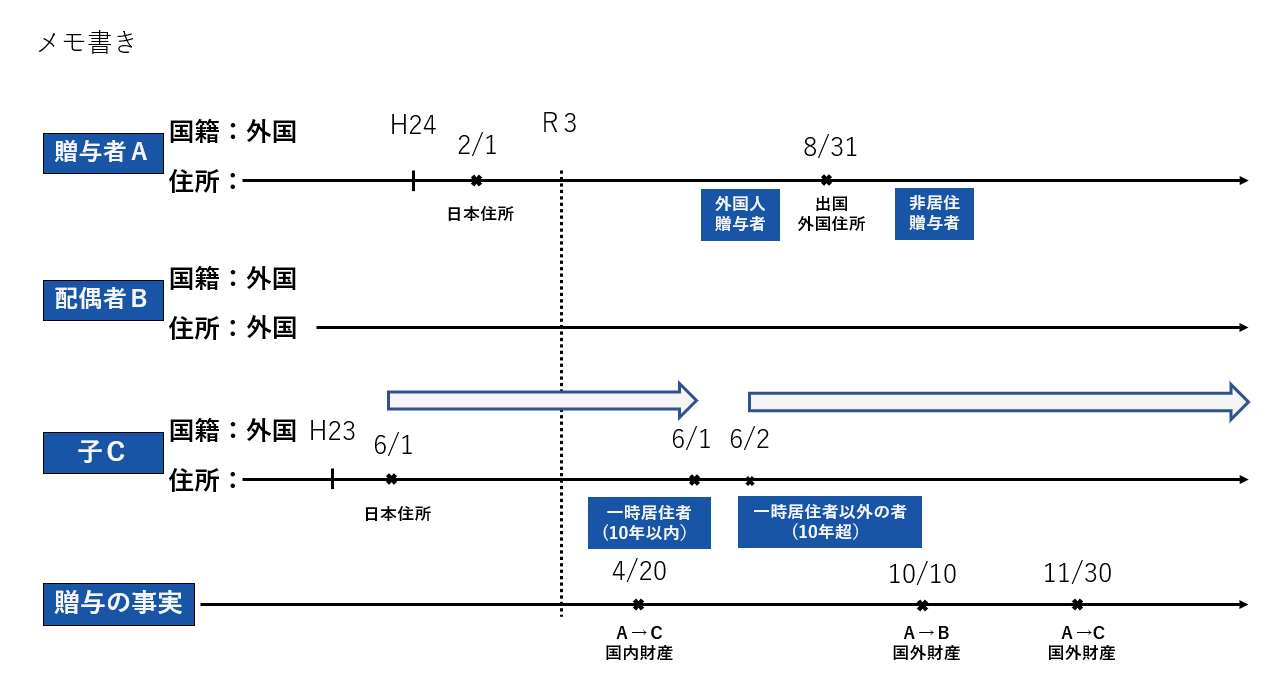

私は次のようなメモをしました。(原案は汚いのでパワポ。クリックすると大きく見えます)

ポイントは一つの線表にまとめると訳が分からなくなるので、贈与者と受贈者の住所の異動状況などをそれぞれメモし、また、財産の贈与の事実の線表も別途メモしました。

これで複雑な事実関係が把握しやすくなります。

また、このメモに基づき、次の事項を確認して、受贈者の納税義務者の区分を確定させました。

① 受贈者の住所・国籍などの状況

② ①で納税義務者の区分が確定しなければ、贈与者の住所・国籍などの状況

③ 財産の所在

例えば4/20のAからCに対する財産の贈与は、

① 受贈者Cが一時居住者に該当

② 贈与者Aが外国人贈与者に該当

③ 国内財産を取得

→居住制限納税義務者と判定します。

メモ書きをして納税義務者の区分を正確に把握し得意論点としましょう。

なお、このメモ書きには6分程度の時間を使いました。

[2] 答案の作り方

複雑な事例の説明は箇条書きが鉄板の解答方法です。

例えば4/20のAからCに対する財産の贈与であればこのように解答します。

・令和3年4月20日のAからCに対する財産の贈与について

Cは贈与税の居住制限納税義務者に該当する。

① 受贈者Cは一時居住者に該当する

② 贈与者Aは外国人贈与者に該当する

③ Cは贈与により国内財産を取得している

①~③の事実関係に基づき、Cは贈与税の居住制限納税義務者に該当する。

満点とはいきませんが、6~7割は正しいことをかけていますよね。

これで十分です。

また、箇条書きは色々と使い勝手が良いので他の事例問題でも使えるケースがあると思います。

全統は講師も気合を入れて作問しているのでかなり難しい問題でしたが理論問2は規定文を具体例にあてはめるための訓練として良問だと思いました。

さすが大原の専任講師…

目標点は理論が43点、計算が30点の73点としました。