採点しての感想です。

1 理論について

直前の講義で確認した問題と類似のものが出題されましたが、その回答範囲は大きく異なります。

確認テストの問⑴では「租税特別措置法に規定される~制度について説明しなさい。」と聞かれてるので、該当規定のすべてを解答しなければならならず、抜き書きでは減点となります。

間違えた方は確認テストと応用理論テキストの問題文を見比べてみましょう。

2 計算について

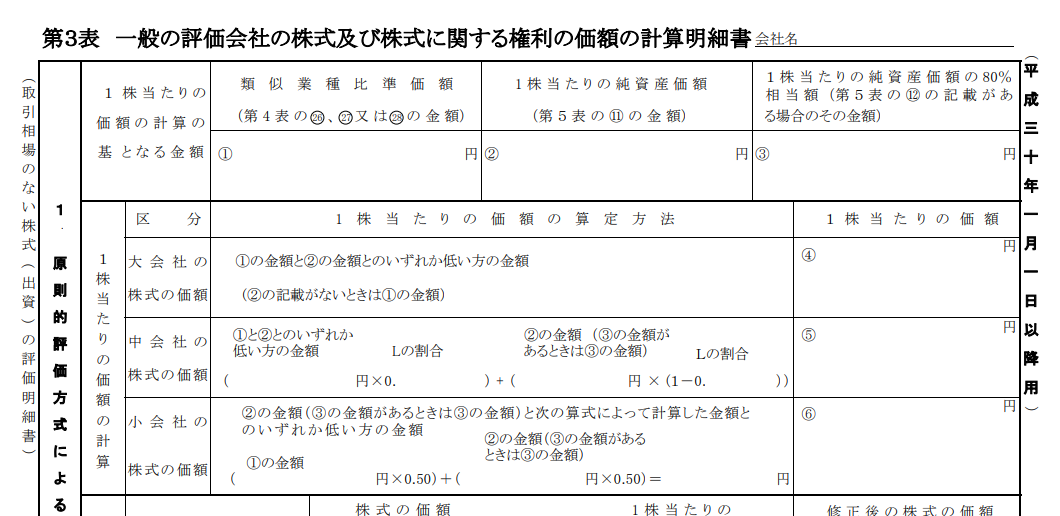

1 取引相場のない株式の計算過程について

省略できるところは省略して良いと思いますがやりすぎはよくないと思います。(感覚的なものになるので説明が難しいです。他の財産評価も同じです。)

また計算過程に配点が置かれている可能性もあるため、採点者が見やすいように答案を作成するのが良いです。

具体的には実務で用いている取引相場のない株式の明細書をベースにしましょう。

私の採点は原則として明細書と同じ処理をしていればマルとしています。

なお、中会社の評価額は次のとおり求めているので、80/100を中会社の計算算式に組み込んでいる答案は厳しめですが減点としました。

専門学校によって計算パターンが異なり戸惑うと思いますがちょっと頑張ってみましょう。

2 法定相続人の数を間違えている方が結構いました。

法定相続人の数を間違えてしまうと、遺産に係る基礎控除額、 法定相続人の数に応ずる法定相続分、生命保険金等・退職手当金等の非課税を落とすことになり本試験では致命傷になります。

多少時間をかけてもいいので正しく判定してください。

3 スピードに自信のある方であれば納税額まで計算できたと思います。

ボリュームが少ない問題ではケアレスミスが致命傷になります。

日頃から対策をして本試験ではケアレスミス1~2くらいに抑えられるようにしましょう。

お仕事で忙しい中みんな頑張ってました。

この調子で2回の確認テストも休まずに受講しましょう~

今日はジムに行ったのですが定休日で悲しい気持ちになりました。

仕方ないので娘と一時間ぐらい散歩をしました。

講義であった質問

Q1 取引相場のない株式の原則評価の際に確認する役員の範囲と、小規模宅地等の特例の特定同族会社事業用宅地等の適用要件である役員の範囲は同じですか?

A 異なります。

でも非常に細かい論点なので受験上は気にしないで良いと思います。

※参考

取引相場のない株式の役員→法人税法施行令71条第1項1号、2号、4号(使用人兼務役員とされない役員のうち一部)に規定する役員

小規模宅地等の役員→法人税法第2条第15号(役員の定義)に規定する役員(清算人を除く)

うーんマニアック・・・