先週までの講義で税理士試験で必要な小規模宅地等の特例の知識の60%~70程度を説明しました。

かなりの量でしたね。

復習もそれだけ大変だと思います。

また、近年の度重なる改正により適用要件のうち、最初に判定する要件が特例対象宅地等の種類(特定事業用宅地等、貸付事業用宅地等)により複雑化していますので、その判定手順をフローチャートでまとめました。

復習の際にご活用ください。

なお、令和3年4月~5月に開始した相続を前提としています。

[1] 適用要件などの概要

小規模宅地等の特例の適用要件は、

宅地等の被相続人等の相続開始直前の用途等の要件(以下、入口要件{最初に判定する要件なので入口要件と呼んでいます。})と

取得者の要件(以下、出口要件{入口要件を判定したのちに判定する要件なので出口要件と呼んでいます})の

二つに大別されます。

これら二つの要件をすべて満たした場合に限度面積内に限り小規模宅地等の特例が適用されます。

[2] 入口要件の詳細

入口要件を大まかに説明すると

⑴ その宅地等が相続開始直前において建物または構築物の用に供されていること

⑵ その宅地等が相続税開始の直前において被相続人等の事業の用または居住の用に供されていること

となります。

ただし、度重なる税制改正により、

「⑵その宅地等が相続税開始の直前において被相続人等の事業の用に供されていること」

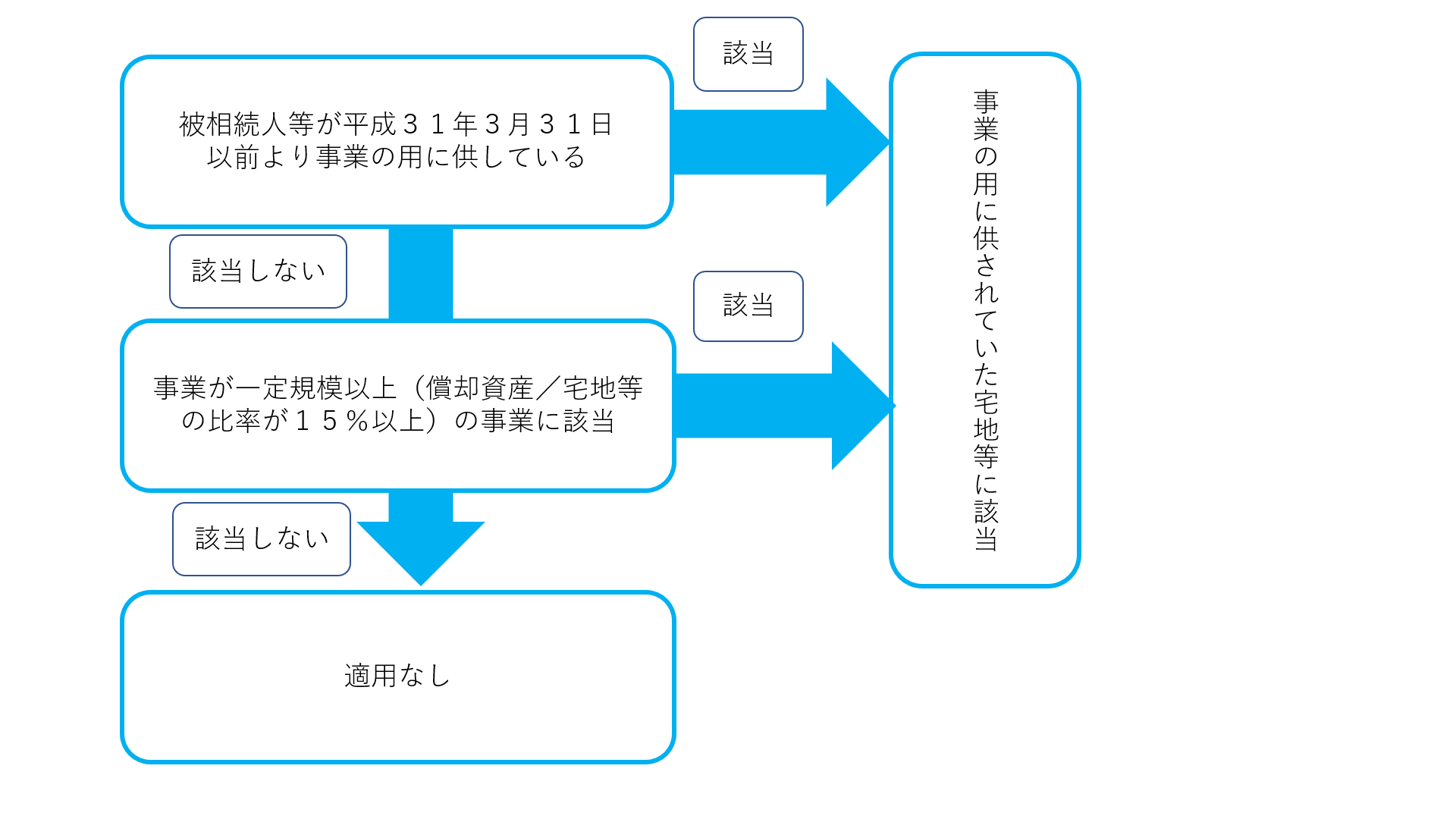

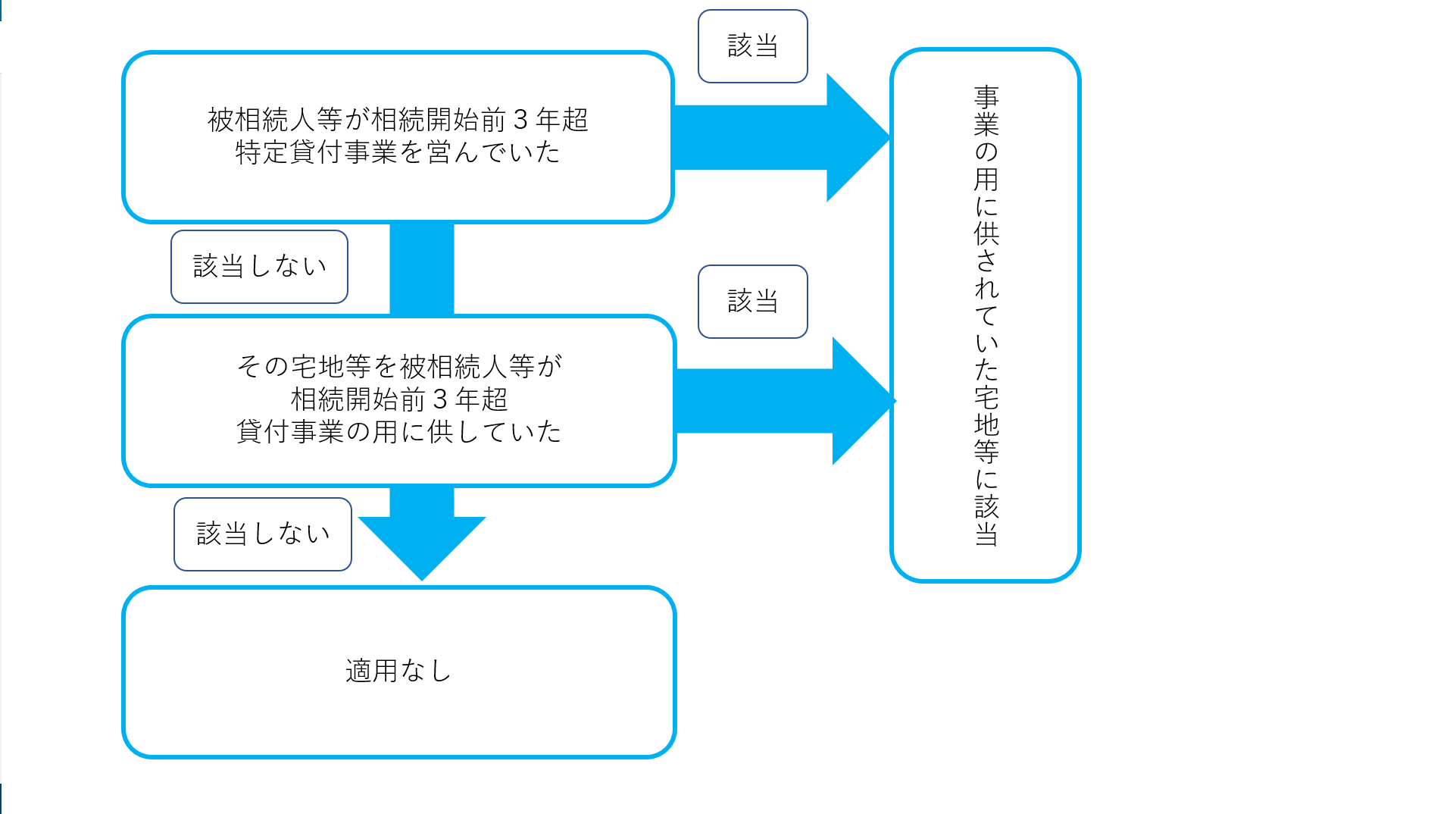

の判定が特例対象宅地等の種類(特定事業用宅地等、貸付事業用宅地等)により複雑化しています。

複雑なことはフローチャートにすると覚えやすいのでフローチャートでまとめてみました。

➀ 特定事業用宅地等の「⑵その宅地等が相続税開始の直前において被相続人等の事業の用に供されていること」の判定手順

次の通り判定しましょう。

②貸付事業用宅地等の「⑵その宅地等が相続税開始の直前において被相続人等の事業の用に供されていること」の判定手順

次の通り判定しましょう。

これでばっちりだと思います。

入口要件を判定して要件を満たしていたら次は出口要件を判定しましょう。

また、問題の資料の読み方に慣れて速く正確に解答できるようにしましょう。

なお、上記フローチャートは計算を速く正確に解くために作成したので、条文上の表現とは異なる部分があります。

そこは割り切って下さいね。

出口要件は基本的に取得・所有・継続要件を確認すればOKなのでそんなに難しくないですよね。

次の土曜日は確認テスト・・・

頑張ってね。