自民党から令和2年12月10日に令和3年度以降の税制改正の原案となる税制改正の大綱が公表されました。

私が読む限り相続税法の改正は少ないと思います。

講義内では話せるところは話しましたが、コロナの影響でお休みの方が多かったので、税理士試験の受験上影響があると思われるところを列挙し解説します。(現時点で判明している限りの内容となります。)

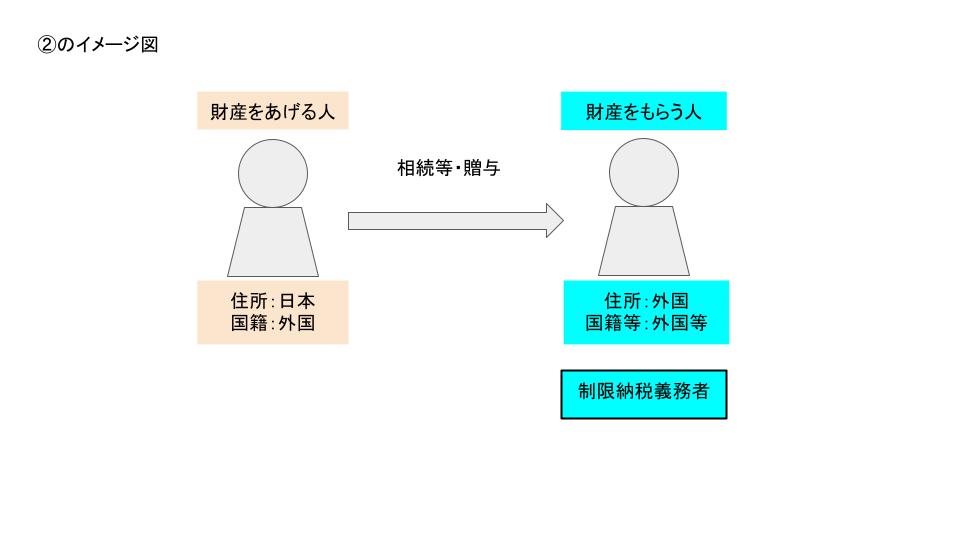

[1] 外国人等の相続税及び贈与税の納税義務者の区分等

高度外国人材の日本での就労等を促進する観点(国際金融都市に向けた税制上の措置)から、

日本住所の外国人(在留資格を有する者)から、相続等または贈与により財産を取得した次の外国人等は、国内財産のみ相続税・贈与税が課税されることとなります。→制限納税義務者になると思われます。

➀ 国内に短期的に居住する外国人(在留資格を有する者)

② 国外に居住する外国人等

[2] 住宅取得等資金の非課税限度額

新型コロナウイルスの影響による先行きの不透明さなどを背景に消費者の住宅取得環境が厳しさを増しているため、

令和3年4月1日から12月31日までの非課税限度額を、

令和3年3月31日までの非課税限度額と同額まで引き上げることとなりました。

具体的に改正後の非課税限度額は次の通りとなります。

⑴ 住宅資金非課税限度額

| 契約の締結期間 | 一定の良質な住宅の場合 | 左記以外 |

| 平成27年1月1日~平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日~令和2年3月31日 | 1,200万円 | 700万円 |

| 令和2年4月1日~令和3年12月31日 | 1,000万円 | 500万円 |

⑵ 特別住宅資金非課税限度額(消費税等の税率が10%である場合)

| 契約の締結期間 | 一定の良質な住宅の場合 | 左記以外 |

| 平成31年4月1日~令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年12月31日 | 1,500万円 | 1,000万円 |

[3] 教育資金の一括贈与に係る非課税制度

教育資金の贈与者が死亡し、管理残額に相続税が課税される場合において、2割加算が適用されないことなどが節税的利用につながっていること、経済的な格差により教育の格差が固定化されることを防止するなどの観点から次の通り改正されます。

⑴ 管理残額の課税

教育資金管理契約終了の日までに贈与者が死亡した場合には、受贈者は、贈与者から、管理残額(非課税拠出額から教育資金支出額を控除した残額)を、相続等により取得したものとみなして相続税が課税されます。

→改正前では、相続開始の日前3年以内に教育資金の一括贈与に係る非課税を適用していた場合に限り、管理残額について相続等により取得したものとみなして相続税を課税していましたが、改正後は3年以内の縛りがなくなります。

なお、受贈者が贈与者の死亡の日において、23歳未満である場合、受贈者が学校等に在学中の場合、教育訓点給付金の支給対象となる教育訓練を受講している場合には、改正前と同じく改正後も管理残額について相続税は課税されません。

⑵ 2割加算

一親等の血族(子、子の代襲相続人など)以外の者が課税される管理残額について、2割加算の規定が適用されることとなります。

→改正前では2割加算の適用除外の規定がありますが改正後はこの規定がなくなるのではないかと思います。

上記[3]⑴~⑵の改正は、令和3年4月1日以後に贈与により取得する預金などについて適用されます。

[4] 結婚子育て資金の一括贈与に係る非課税制度

相続税課税となる場合に2割加算が適用されないことが節税的利用につながっていることなどの観点から次の通り改正されます。

⑴ 2割加算

一親等の血族(子、子の代襲相続人など)以外の者が課税される管理残額について、2割加算の規定が適用されることとなります。

→改正前では2割加算の適用除外の規定がありますが改正後はこの規定がなくなるのではないかと思います。

上記[4]⑴の改正は、令和3年4月1日以後に贈与により取得する預金などについて適用されます。

なお、結婚子育て資金の一括贈与に係る非課税制度については、利用件数が少ないため、将来的に制度の廃止をなどを含め検討をするとのことです。

他にも細かい改正はありますが税理士試験の受験ではあまり影響はないと思います。

ところでもうすぐ税理士試験の合格発表ですね~

毎年ドキドキしますね。

ちなみに私が官報合格したときは最初落ちたふりをして実は合格してました的なことをして親を驚かせました。

その方が面白いと思うのでやってみてください。

ただ相手を選ばないとトラブルになるので注意してください。