取引相場のない株式の評価について平成29年度に於いて改正が予定されております。

改正がされた場合には平成29年1月1日以後相続又は遺贈、贈与により取得した取引相場のない株式は、次のルールに基づき評価することになります。

目次

[1] 会社規模の判定の改正

⑴ 従業員数基準の改正

改正後は直前期末以前1年間に於いて、従業員数が70人以上の会社は有無を言わさず大会社となります。

⑵ 総資産価額基準と取引金額基準の改正

判断の基準となる金額が変わります。

明細書を確認すれば分かる部分になりますね。

[2] 類似業種比準価額の改正

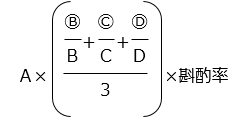

類似業種比準価額の算式の改正

評価する際の算式が次の通り変更となります。

つまり当社の資本金等ベースに換算する前の算式に改正が入るということですね。

また、類似業種比準価額のAについて課税時期の属する月以前2年間の平均株価を用いて評価することが認められます。

主な改正はこんなところですかね。

類似の算式をうっかり5でやらないように注意ですね~